十月迄今,A 股横盘调整。

价值流基金,相对抗跌,也是重新吸引不少拥趸。

在价值流投资上,除了为数不多的主动基金经理外,Smartbeta 指数产品,正成为越发重要的选择。

当下,A 股以价值为名的指数产品不少,不过往往各有聚焦。比如特定的市值、特定的板块。

如果秉持 “一个就好”,追求全市场选股,那么有三个指数倒是可供选择。

三个价值指数

从追求全市场选股角度,有三个指数值得注意,分别来自三家指数公司:

中证:国信价值 (931052.CSI)

国证:价值 100 (980081.CNI)

华证:价值 50 (995067.SSI)

这三个指数虽然都以 “价值” 为名,但内涵差异极大。

下表是这三个指数的基本情况,中证和华证的都是等权重,国证则是价值因子倾斜加权,更容易有大盘股暴露。

从选股角度,这三个指数有很大的差异,也能看出不同时代,不同指数公司的特色。

中证国信价值指数是三个指数中发布时间最早的,2017 年 2 月 8 日发布。所以作为价值指数,他也是比较传统的,引入ESG、商誉、质押等避雷指标,对盈利能力(ROE)有绝对高门槛要求,是典型的“高质量 + 低估值”策略。

华证价值优选 50 是 2021 年 9 月 30 日发布的,不过当时叫华证低估值 50,2023 年 4 月更名为华证价值优选 50。

这个指数编制规则很有华证特色,他有一个 “行业龙头” 的过滤机制,仅在这类公司中筛选低估值个股。这套类似的机制在华证的沪港深红利 100 和沪深港 50 红利指数上,同样采用。

这个指数另一个独特之处,就是在行业龙头前提下,再圈定低估值 / 高股息池,最后通过残差动量(技术面 / 趋势)优选,是“价值 + 动量”的结合。

至于国证价值 100 指数,虽然是一个老指数,但去年 10 月修订指数规则,才成了如今的模样。在价值维度上,他的特点是加入了近年大热的自由现金流因子,但又不似单纯的现金流指数必须剔除银行地产,能够兼得。权重上没有采用等权重,而是采用加权法,且有行业与个股权重双限,属于追求大盘价值且注重现金流质量的策略。

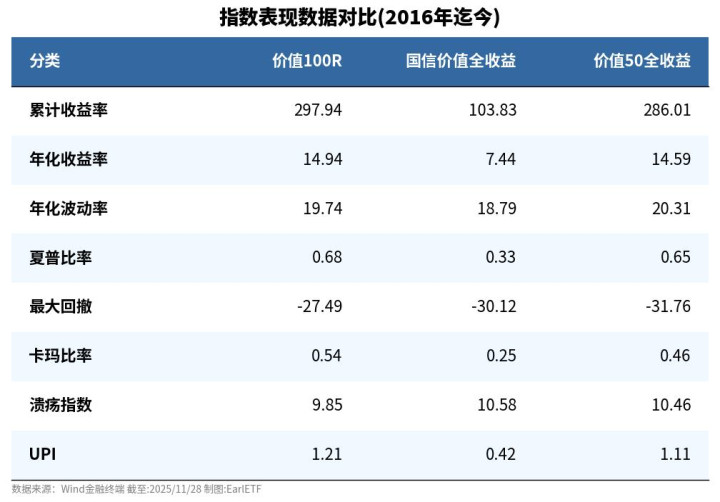

业绩表现大 PK

这三个价值指数表现如何?

先来一张 2016 年迄今的走势对比。显然国证价值 100R 和华证价值 50 的长期表现比较强。

下表是具体的统计参数。国证价值 100R 和华证价值 50 年化都在 14% 左右。

当然,要提醒的是:中证国信价值 2017 年就发布了,所以上述数据中绝大部分是样本外数据,是可靠度比较高的。相比之下,华证价值优选 50 也不过是 2021 年 9 月底发布的,从指数的逐年表现来看,指数最强几年的表现,都在指数发布之前或当年。

至于国证价值 100,样本外数据不过一年多。同样需要更多的样本外数据来验证这套规则的有效性。

异质性的价值

哪怕是上面三个指数中看上去最普通的中证国信价值,在价值流投资上,也能提供异质性的价值。

下表是中证国信价值与中证红利的逐年收益对比,可以看到在中证红利落寞的 2025 年迄今,国信价值依然提供了两位数的收益。

更多价值流指数的供应,意味着一个价值流组合,可以提供更平稳的收益。

指数基金都是独苗

价值流,在公募基金领域,一向属于冷门,所以跟踪这些指数的产品不多。

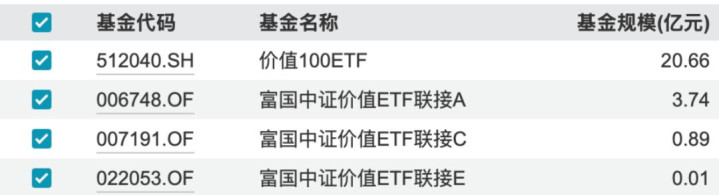

中证国信价值,目前是富国基金在跟踪。ETF 和场外都有,ETF 在 2018 年 11 月就成立,在 2024 年迎来规模大爆发,目前规模已经有 20.66 亿元。

从 ETF 规模来看,8 月初不过 12.72 亿元,近期攀升还是挺猛的,可见持有人中还是有不少做左侧交易,在成长大涨中逐渐调仓过来的。

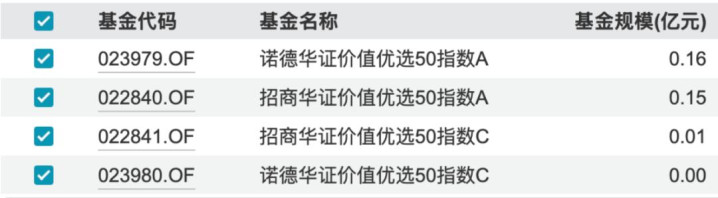

华证价值 50,目前有两家基金公司的产品跟踪,分别来自招商基金和诺德基金,分别成立于今年的 1 月和 4 月。不过目前还是迷你基,两个加起来不过 0.32 亿元的规模,而且均为场外。

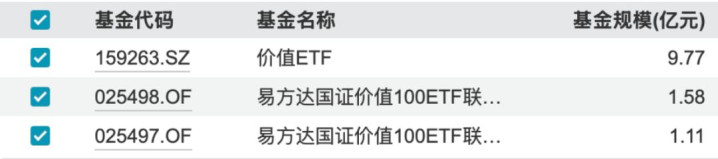

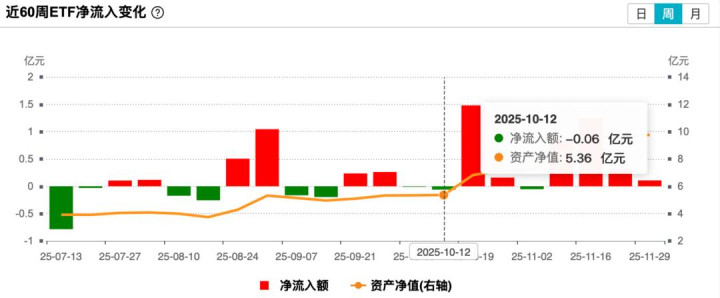

国证价值 100,目前是易方达基金在跟踪,ETF 是今年 6 月成立,场外是 9 月成立。目前的规模也算逼近 10 亿元了。

从规模来看,10 月迄今成长调整,价值走强也是其规模攀升的重要原因,毕竟 10 月中才 5 亿元出头。

嘉喜网提示:文章来自网络,不代表本站观点。